Cómo la experiencia digital del cliente de Nubank está conquistando América Latina

Nubank usa la tecnología no solo para ser más eficiente, como el resto de la banca tradicional, sino también, o más bien, para conquistar la preferencia de sus clientes y convertirse en el neobanco má

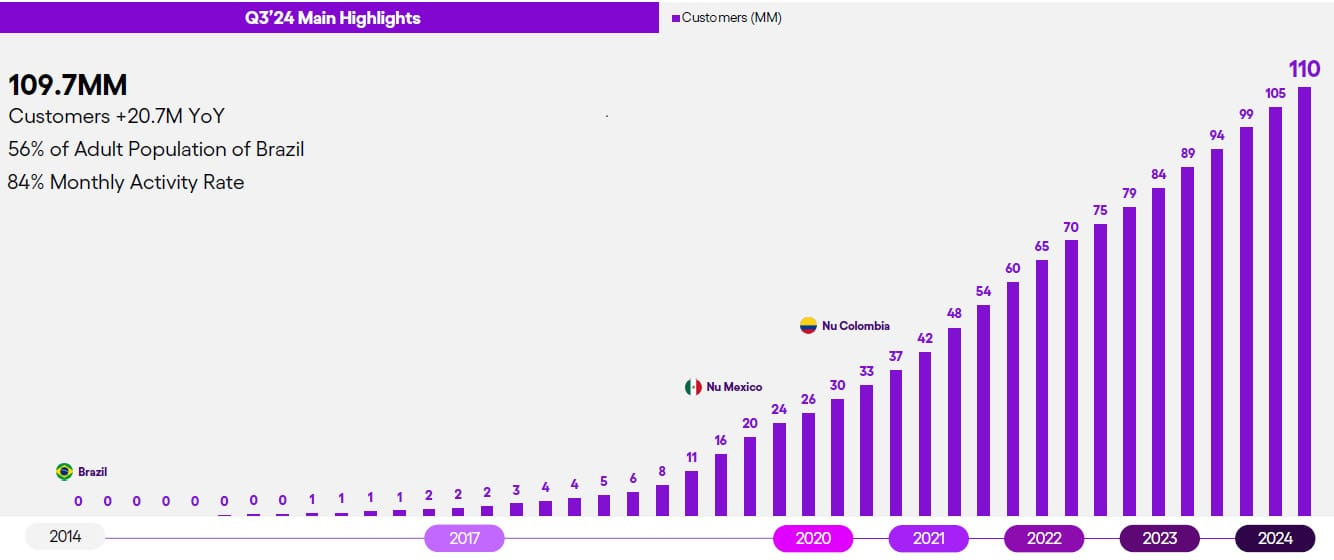

Nubank se ha convertido en el banco digital más grande del mundo fuera de Asia en tan solo una década, según un reciente ranking realizado por CNBC y Statista. Hasta septiembre de este año, esta empresa emergente del sector bancario ha logrado captar un total de 110 millones de clientes, y una valoración de mercado que supera los 65.000 millones de dólares.

En poco tiempo la empresa ha desarrollado un portafolio de productos financieros y se ha convertido un verdadero banco, totalmente digital, que ofrece sus servicios en Brasil, México y Colombia.

La experiencia digital

El origen de Nubank se origina en una pésima experiencia que tuvo David Vélez, su cofundador, al abrir una cuenta bancaria en Brasil. Según sus propias palabras, la experiencia era comparable a entrar a una cárcel o prisión. Aunque esto parezca exagerado, antes de la era de las fintechs y la banca digital los servicios de banca comercial o retail se ofrecían a través de agencias bancarias con muy poco sex-appeal, si cabe la expresión. En estas agencias, que todavía existen, son muy notorias las puertas blindadas, detectores de metales, cámaras de vigilancia, guardias de seguridad, y funcionarios del banco con actitud más bien policial que, antes de dar los buenos días, revisan minuciosamente los documentos identidad de los clientes. Ese ha sido el estándar del servicio bancario, pero habíamos estado tan acostumbrados que lo veíamos como normal. Más aún, algunos bancos hasta justifican esta parafernalia como una manera de reforzar su imagen de “seguridad y solidez.

Contra todo esto nace Nubank.

Vélez, con experiencia en inversión de riesgo en Silicon Valley, tenía una perspectiva diferente y crítica frente a lo que era común para la mayoría de los clientes de la banca tradicional. Para él era evidente que la industria de servicios financieros podría ser reinventada con el uso de las nuevas tecnologías digitales. De ahí que desde un principio sus fundadores establecieran como bases del negocio la innovación y la tecnología, como explica el propio Vélez en una conferencia:

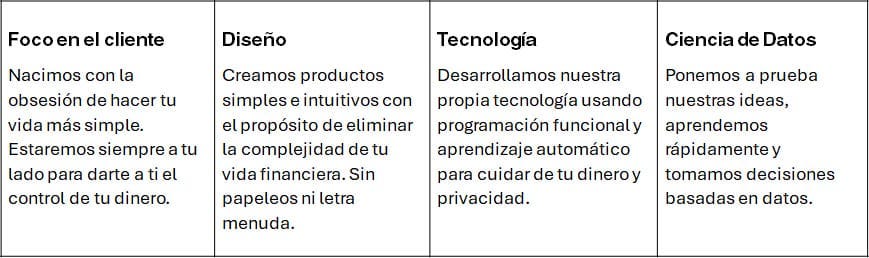

La clave de la propuesta de valor de Nubank es su carácter 100% digital. Mediante el uso de la aplicación móvil no se requiere ningún contacto físico del cliente, éste tiene acceso en todo momento y desde cualquier lugar a los servicios, facilita la gestión de sus finanzas mediante el autoservicio, obtiene información personalizada y sencilla, y la comunicación fluye de forma más rápida y directa. En cuanto a los procesos del negocio, las aprobaciones y controles se automatizan aumentando su velocidad y precisión, además de obtener valiosos insights de los clientes a través del análisis de datos. Esta dimensión totalmente digital también se traduce en una enorme reducción de costos operacionales, por lo que su modelo de negocio es capaz de ofrecer servicios sin cobrar anualidades, reducir las comisiones y ofrecer mejores tasas de interés que el resto del mercado, generando no solo una mejora en los beneficios percibidos por los clientes, sino también una amplia democratización en el acceso a servicios financieros para clientes no bancarizados.

En resumen, la experiencia de cliente de Nubank se puede definir de la siguiente forma:

Simplificación de la gestión del dinero mediante una interfaz sencilla que reduce la complejidad propia de las operaciones y terminología financieras;

Conocimiento mejor del cliente a través del análisis de datos para el desarrollo de productos que sean más segmentados y fáciles de usar;

Mejoramiento permanentemente de las funcionalidades de los servicios existentes y creación de nuevos productos que resuelven los problemas fundamentales de las personas; y

Traslado de la eficiencia operacional a los clientes a través de la eliminación o reducción significativa de las tarifas y comisiones bancarias.

Es importante saber que el primer principio básico de la Experiencia de Cliente son las interacciones entre la persona que necesita un producto o servicio y la empresa que lo ofrece. Estas interacciones pueden ocurrir a través de interfases tanto humanas (por ejemplo, cajeros, vendedores o analistas de soporte a usuarios) como tecnológicas (por ejemplo, aplicaciones web, aplicaciones móviles o cajeros automáticos). Las interacciones son la base de la experiencia de cliente. Es a partir del intercambio de información, productos, soluciones o dinero que se genera la interacción y, por tanto, de la experiencia de cliente. También es importante tener en cuenta que las interacciones en un entorno digital son bidireccionales. Por una parte, la empresa entrega valor a sus clientes a través de los productos y servicios; y por la otra, el cliente entrega información a la empresa a través del uso de las aplicaciones, transacciones, búsquedas, preguntas y geolocalización, entre muchas otras fuentes de generación de datos.

Net Promoter Score (NPS)

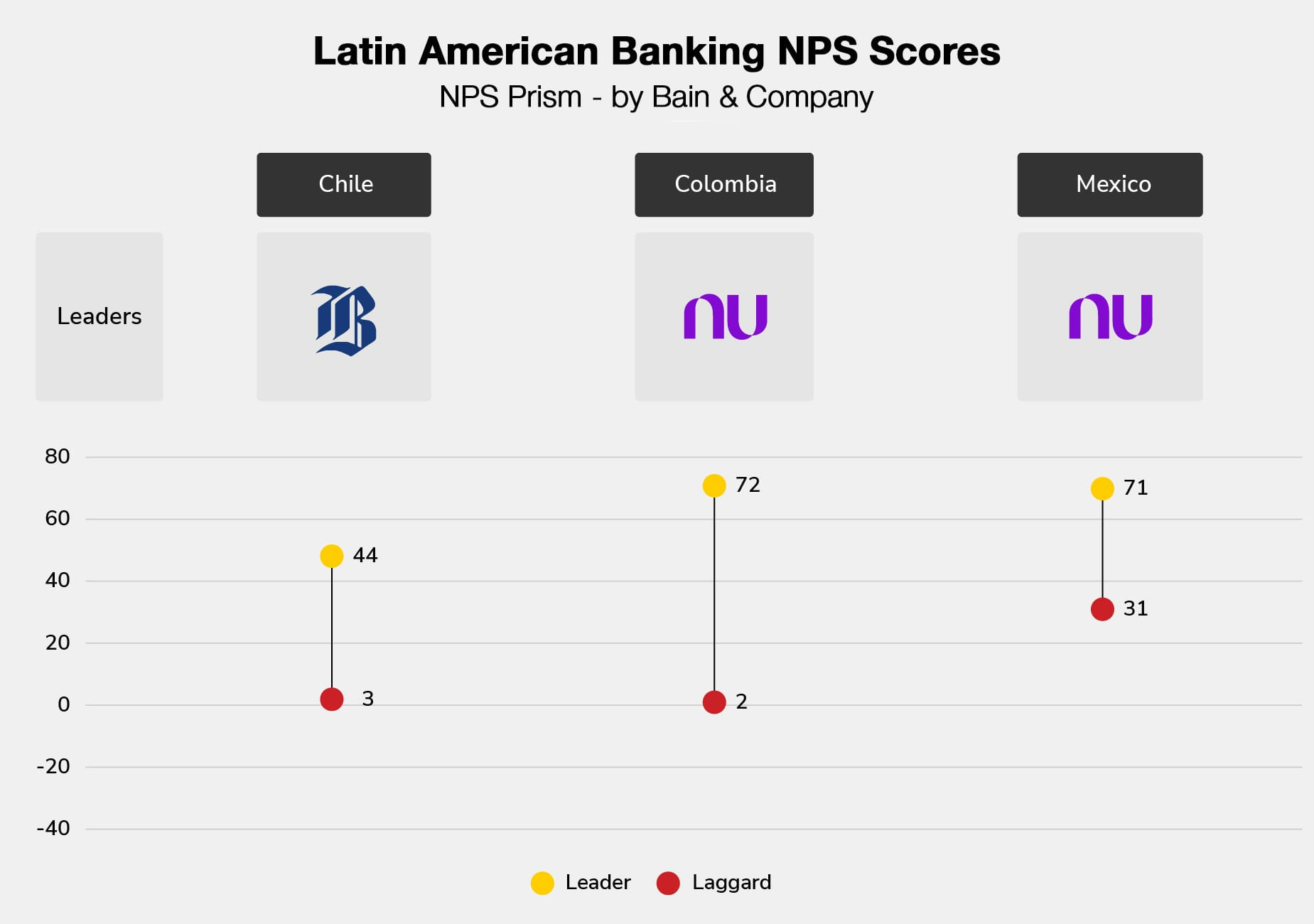

Un elemento que demuestra de forma objetiva el éxito de la experiencia de cliente de Nubank es la elevada valoración que manifiestan dichos clientes a través del Net Promoter Score (NPS). Según la más reciente medición de NPS Prism, Nubank lidera, por mucho, las preferencias de los clientes en algunos países de la región.

El NPS, o Net Promoter Score, es una medición muy efectiva para conocer tanto la lealtad de los clientes como la predictibilidad de crecimiento. Más que evaluar la propensión de los clientes para recomendar una empresa, el índice permite identificar qué tan comprometidos están estos con la marca y la probabilidad de repetición de compras o utilización de servicios.

La elevada calificación del NPS de Nubank es resultado del logro de una servicio excepcional que considera tanto los aspectos funcionales del servicio como los emocionales. Tener acceso, información y disponibilidad del dinero es muy importante, peto también la facilidad, conveniencia y, por qué no, el prestigio que da la utilización de servicios digitales a través de un smartphone.

Las empresas con una experiencia de cliente excepcional, y por tanto de un alto NPS, suelen tener un crecimiento sostenible debido a que sus clientes satisfechos atraen a otros clientes y amplían la base de mercado. Esto explica en gran medida el crecimiento sostenido de Nubank hasta superar los 100 millones de clientes en tan solo una década. Además, gran parte de este crecimiento tiene un muy bajo costo de adquisición de clientes (CAC) al aprovechar los comentarios positivos de los clientes tanto de “boca en boca” como a través de las redes sociales. Durante los primeros años de desarrollo del negocio casi un 90 % de sus clientes fueron captados a través de canales orgánicos, permitiendo un CAC combinado inferior a 5 dólares por cliente.

Algunos aprendizajes

A través de la experiencia digital del cliente se puede generar una conexión personal, empática y comprometida. Mientras muchas empresas tradicionales se enfocan en la lógica, la funcionalidad y los beneficios racionales, las empresas enfocadas en el cliente reconocen que los consumidores son seres humanos con deseos, sueños y aspiraciones que merecen un trato respetuoso y auténtico. Este foco en servir a los clientes de la mejor forma posible tiene un doble efecto positivo en las empresas al impulsar un crecimiento sostenido de su base de clientes, por una parte; y al convertir a los clientes en embajadores de la marca y aprovechar el efecto de las recomendaciones “boca en boca” y redes sociales como un marketing eficiente y de alto impacto, por la otra.

La tecnología no es un fin en sí mismo. Tampoco es solamente una herramienta para la eficiencia y seguridad de los bancos. El verdadero valor estratégico de la tecnología está en servir como palanca para la creación de nuevas y mejores experiencias. Los resultados de Nubank demuestran que la conveniencia, disponibilidad, personalización, precisión y rapidez son factores muy apreciados por los clientes y, por tanto, de creación de valor. Por eso es muy importante que las empresas tengan una comprensión del uso de la tecnología hacia fuera de ellas y no solo hacia adentro. En la era digital la eficiencia operacional basada en tecnología es necesaria, pero no suficiente. Más importante aún es aprovechar el poder de las tecnologías para crear nuevas fuentes de valor y hacer de ellas una verdadera ventaja competitiva.

Fuentes:

Nubank: Democratizing Financial Services. Harvard Business School. 2023

Latin American Banking NPS Scores. NPI Prism. Bain & Company. 2024.

NU Holdings. F-1 IPO Prospect | Financial Results Q3 2024.

Si te gustó el artículo, no dejes de suscribirte al newsletter y compartirlo. También puedes dejar tus comentarios y opiniones más abajo.

Excelente!, sería interesante conocer un poco más acerca de la fidelidad de los clientes en este mundo digital, ya que en la mayoría del los casos todo es impersonal y solo el desarrollo tecnológico efectivo genera confianzas, saludos